- PRINCIPIOS GENERALES Y RESPONSABILIDADES

- NIA 200: Objetivos globales del auditor independiente y realización de la Auditoría de conformidad con las normas internacionales de auditoría.

- Requerimientos de ética relativos a la auditoría de estados financieros

- Escepticismo profesional

- Juicio Profesional

- Evidencia de auditoría suficiente y adecuada y riesgo de auditoría

- Realización de la auditoría de conformidad con las NIA

- NIA 210: Acuerdo de los términos del encargo de auditoría

- Condiciones previas a la auditoría

- Acuerdo de los términos del encargo de auditoría

- Auditorías recurrentes

- Aceptación de una modificación de los términos del encargo de auditoría

- Consideraciones adicionales relacionadas con la aceptación del encargo

- NIA 220: Control de calidad de la auditoría de estados financieros (NIGC 1 y 2)

- Responsabilidades de liderazgo en la calidad de las auditorías

- Requerimientos de ética aplicables

- Aceptación y continuidad de las relaciones con clientes y de encargos de auditoría

- Asignación de equipos a los encargos

- Realización del encargo

- Seguimiento

- Documentación

- NIA 230: Documentación de auditoría

- Preparación oportuna de la documentación de auditoría

- Documentación de los procedimientos de auditoría aplicados y de la evidencia de auditoría obtenida

- Compilación del archivo final de auditoría

- NIA 240: Responsabilidades del auditor relacionadas con el fraude en una auditoría de estados financieros

- Escepticismo profesional

- Discusión entre los miembros del equipo del encargo

- Procedimientos de valoración del riesgo y actividades relacionadas

- Identificación y valoración de los riesgos de incorrección material debida a fraude

- Respuestas a los riesgos valorados de incorrección material debida a fraude

- Evaluación de la evidencia de auditoría

- Imposibilidad del auditor para continuar con el encargo

- Manifestaciones escritas

- Comunicaciones a la dirección y a los responsables del gobierno de la entidad

- Comunicaciones a las autoridades reguladoras y de supervisión

- Documentación

- NIA 250 (Revisada): Consideración de leyes y reglamentos en una auditoría de estados financieros

- Consideración por el auditor del cumplimiento de las disposiciones legales y reglamentarias

- Procedimientos de auditoría cuando se identifica o existen indicios de un posible incumplimiento

- Comunicación de incumplimientos identificados o de la existencia de indicios de un posible incumplimiento

- Documentación

- NIA 260: Comunicación con los responsables del gobierno de la entidad

- Responsables del gobierno de la entidad

- Cuestiones que deben comunicarse

- El proceso de comunicación

- Documentación

- NIA 265: Comunicación de deficiencias en el control interno a los acusados de gobierno y gestión

- El auditor incluirá en la comunicación escrita sobre las deficiencias significativas en el control interno

- EVALUACIÓN DEL RIESGO Y RESPUESTA A LOS RIESGOS DETERMINADOS

- NIA 300: Planificación de una auditoría de estados financieros

- Participación de miembros clave del equipo del encargo

- Actividades preliminares del encargo

- Actividades de planificación

- Documentación

- Consideraciones adicionales en los encargos de auditoría iniciales

- NIA 315 Identificación y evaluación de los riesgos de incorrección material a través de la comprensión de la entidad y su entorno.

- Procedimientos de valoración del riesgo y actividades relacionadas

- El conocimiento requerido de la entidad y su entorno, incluido su control interno

- Identificación y valoración de los riesgos de incorrección material

- Documentación

- NIA 320: Materialidad en la planificación y realización de una auditoría.

- Determinación de la importancia relativa para los estados financieros y para la ejecución del trabajo, al planificar la auditoría

- Revisión a medida que la auditoría avanza

- Documentación

- NIA 330: Las respuestas del auditor a los riesgos evaluados

- Respuestas globales

- Procedimientos de auditoría que responden a los riesgos valorados de incorrección material en las afirmaciones

- Adecuación de la presentación y de la información revelada

- Evaluación de la suficiencia y adecuación de la evidencia de auditoría

- Documentación

- NIA 402: Consideraciones de auditoría relacionadas con una entidad que utiliza una organización de servicio

- Obtención de conocimiento de los servicios prestados por la organización de servicios, incluido el control interno

- Respuestas a los riesgos valorados de incorrección material

- Informes tipo 1 (Momento específico) y tipo 2 (Periodo de tiempo) que excluyen los servicios de una organización de servicios subcontratada

- Fraude, incumplimiento de las disposiciones legales y reglamentarias, e incorrecciones no corregidas en relación con las actividades de la organización de servicios

- Informe del auditor de la entidad usuaria (Si no puede obtener evidencia de auditoría)

- NIA 450: Evaluación de incorrecciones identificadas durante la auditoría

- Acumulación de incorrecciones identificadas

- Consideración de las incorrecciones identificadas a medida que la auditoría avanza

- Comunicación y corrección de las incorrecciones

- Evaluación del efecto de las incorrecciones no corregidas

- Manifestaciones escritas

- Documentación

- EVIDENCIA DE AUDITORÍA

- NIA 500: Evidencia de auditoría

- Evidencia de auditoría suficiente y adecuada

- Información que se utilizará como evidencia de auditoría

- Selección de los elementos sobre los que se realizarán pruebas para obtener evidencia de auditoría

- Incongruencia en la evidencia de auditoría o reservas sobre su fiabilidad

- NIA 501: Evidencia de auditoría – consideraciones específicas para determinas áreas

- Existencias

- Litigios y reclamaciones

- Información por segmentos

- NIA 505: confirmaciones externas

- Procedimientos de confirmación externa

- Negativa de la dirección a que el auditor envíe una soliciud de confirmación

- Resultados de los procedimientos de confirmación externa

- Confirmaciones negativas

- Evaluación de la evidencia obtenida

- NIA 510: Encargos iniciales de auditoría – Saldos de apertura

- Procedimientos de auditoría

- Conclusiones e informe de auditoría

- NIA 520: Procedimientos analíticos

- Procedimientos analíticos sustantivos

- Procedimientos analíticos que facilitan una conclusión global

- Investigación de los resultados de los procedimientos analíticos

- NIA 530: Muestreo de auditoría

- Diseño, tamaño y selección de la muestra de elementos a comprobar

- Aplicación de procedimientos de auditoría

- Naturaleza y causa de las desviaciones e incorrecciones

- Extrapolación de las incorrecciones

- Evaluación de los resultados del muestreo de auditoría

- NIA 540: Auditoría de estimaciones contables, incluidas estimaciones contables de valor razonable y divulgaciones relacionadas

- Procedimientos de valoración del riesgo y actividades relacionadas

- Identificación y valoración del riesgo de incorrección material

- Respuestas a los riesgos valorados de incorrección material

- Procedimientos posteriores sustantivos para responder a los riesgos significativos

- Evaluación de la razonabilidad de las estimaciones contables y determinación de incorrecciones

- Revelación de información relacionada con las estimaciones contables

- Indicadores de la existencia de posible sesgo de la dirección

- Manifestaciones escritas

- Documentación

- NIA 550: Partes relacionadas

- Procedimientos de valoración del riesgo y actividades relacionadas

- Identificación y valoración de los riesgos de incorrección material asociados a las relaciones y transacciones con partes vinculadas

- Respuestas a los riesgos de incorrección material asociados a las relaciones y transacciones con partes vinculadas

- Evaluación de la contabilización y revelación de las relaciones y transacciones identificadas con partes vinculadas

- Manifestaciones escritas

- Comunicación con los responsables del gobierno de la entidad

- Documentación

- NIA 560: Eventos posteriores

- Hechos ocurridos entre la fecha de los estados financieros y la fecha del informe de auditoría

- Hechos que llegan a conocimiento del auditor con posterioridad a la fecha del informe de auditoría, pero con anterioridad a la fecha de publicación de los estados financieros.

- Hechos que llegan a conocimiento del auditor con posterioridad a la fecha de publicación de los estados financieros

- NIA 570 Empresa en funcionamiento

- Procedimientos de valoración del riesgo y actividades relacionadas

- Evaluación de la valoración realizada por la dirección

- Periodo posterior al de valoración por la dirección

- Procedimientos de auditoría adicionales cuando se identifican hechos o condiciones

- Conclusiones e informe de auditoría

- Utilización adecuada de la hipótesis de empresa en funcionamiento, pese a la existencia de una incertidumbre material

- Utilización inadecuada de la hipótesis de empresa en funcionamiento

- Falta de disposición de la dirección para realizar o ampliar su valoración

- Comunicación con los responsables del gobierno de la entidad

- Retraso significativo en la aprobación de los estados financieros

- NIA 580: representaciones escritas

- Miembros de la dirección a los que se solicitan manifestaciones escritas

- Manifestaciones escritas sobre las responsabilidades de la dirección

- Otras manifestaciones escritas

- Fecha de las manifestaciones escritas y periodo o periodos cubiertos

- Forma de las manifestaciones escritas

- Dudas sobre la fiabilidad de las manifestaciones escritas y manifestaciones escritas solicitadas y no proporcionadas

- UTILIZACIÓN DE TRABAJOS DE TERCEROS

- NIA 600: Consideraciones especiales: auditorías de los estados financieros del grupo (incluido el trabajo de los auditores de componentes)

- Responsabilidad

- Aceptación y continuidad

- Estrategia global de auditoría y plan de auditoría

- Conocimiento del grupo, de sus componentes y de sus entornos

- Conocimiento del auditor de un componente

- Importancia relativa

- Respuesta a los riesgos valorados

- Proceso de consolidación

- Hechos posteriores al cierre

- Comunicación con el auditor de un componente

- Evaluación de la suficiencia y adecuación de la evidencia de auditoría obtenida

- Comunicación con la dirección y los responsables del gobierno del grupo

- Documentación

- NIA 610 Uso del trabajo de los auditores internos

- Determinar si se utiliza el trabajo de los auditores internos y la extensión de dicha utilización

- Utilización de trabajos específicos de los auditores internos

- Documentación

- NIA 620: Uso del trabajo de un experto auditor

- Determinación de la necesidad de un experto del auditor

- Naturaleza, momento de realización y extensión de los procedimientos de auditoría

- Competencia, capacidad y objetividad del experto del auditor

- Obtención de conocimiento del campo de especialización del experto del auditor

- Acuerdo con el experto del auditor

- Evaluación de la adecuación del trabajo del experto del auditor

- Referencia al experto del auditor en el informe de auditoría

- CONCLUSIONES Y DICTÁMEN DE AUDITORÍA

- NIA 700 Formación de opinión e informes sobre estados financieros

- Formación de la opinión sobre los estados financieros

- Tipo de opinión

- Informe de auditoría

- Información adicional presentada junto con los estados financieros

- NIA 701: Cuestiones Claves de Auditoria.

- Determinación de las cuestiones clave de la auditoría

- Comunicación de las cuestiones clave de la auditoría

- Comunicación con los responsables del gobierno de la entidad

- Documentación

- NIA 705: Modificaciones a la Opinión en el Informe del Auditor Independiente

- Situaciones en las que se requiere una opinión modificada

- Determinación del tipo de opinión modificada

- Estructura y contenido del informe de auditoría cuando se expresa una opinión modificada

- Comunicación con los responsables del gobierno de la entidad

- NIA 706: Párrafos de énfasis y otros párrafos en el informe del auditor independiente.

- Párrafos de énfasis en el informe de auditoría

- Párrafos sobre otras cuestiones en el informe de auditoría

- Comunicación con los responsables del gobierno de la entidad

- NIA 710: Información comparativa- Cifras correspondientes de periodos anteriores y estados financieros comparativos.

- Procedimientos de auditoría

- Informe de auditoría

- NIA 720 Responsabilidad del auditor respecto a la información incluida en los documentos que contienen los estados financieros auditados.

- Examen de otra información

- Incongruencias materiales

- Incorrecciones materiales en la descripción de un hecho

- ÁREAS ESPECIALIZADAS

- NIA 800: Consideraciones especiales; auditorias d estados financieros preparados de conformidad común marco de información con fines específicos.

- Consideraciones para la aceptación del encargo

- Consideraciones para la planificación y realización de la auditoría

- Consideraciones relativas a la formación de la opinión y al informe

- NIA 805: Consideraciones especiales; auditorias de un solo estado financiero de un elemento cuenta o partida especifico de un estado financiero.

- Consideraciones para la aceptación del encargo

- Consideraciones para la planificación y realización de la auditoría

- Consideraciones relativas a la formación de la opinión y a los informes

- NIA 810: Compromisos para informar sobre los estados financieros resumidos

- Aceptación del encargo

- Naturaleza de los procedimientos

- Forma de la opinión

- Momento de realización del trabajo y hechos posteriores a la fecha del informe de auditoría sobre los estados financieros auditados

- Informe de auditoría sobre estados financieros resumidos

- Restricción a la distribución o a la utilización o advertencia a los lectores sobre la base contable

- Información comparativa

- Información adicional no auditada presentada junto con los estados financieros resumidos

- Otra información en documentos que contienen estados financieros resumidos

- Asociación del auditor

- NIIF 1 Adopción por primera vez de las Normas Internacionales de Información Financiera

- NIIF 2 Pago basado en acciones

- NIIF 3 Combinaciones de negocios

- NIIF 5 Activos no corrientes mantenidos para la venta y operaciones discontinuadas

- NIIF 6 Exploración y evaluación de recursos minerales

- NIIF 7 Instrumentos financieros: información a revelar

- NIIF 8 Segmentos operativos

- NIIF 9 Instrumentos financieros

- NIIF 10 Estados financieros consolidados

- NIIF 11 Acuerdos conjuntos

- NIIF 12 Información a revelar sobre participaciones en otras entidades

- NIIF 13 Medición del valor razonable

- NIIF 14 Cuentas de diferimientos de actividades reguladas

- NIIF 15 Ingresos procedentes de contratos con clientes

- NIIF 16 Arrendamientos

- NIIF 17 Contratos de seguro

- Marco conceptual para la información financiera con propósito general

- NIC 1 Presentación de estados financieros

- NIC 2 Inventarios

- NIC 7 Estado de flujos de efectivo

- NIC 8 Políticas contables, cambios en las estimaciones contables y errores

- NIC 10 Eventos posteriores al período sobre el que se informa

- NIC 12 Impuestos sobre la renta

- NIC 16 Propiedades, planta y equipo

- NIC 19 Beneficios a los empleados

- NIC 20 Contabilización de las subvenciones del gobierno y revelación de la ayuda del gobierno

- NIC 21 Los efectos de las variaciones en los tipos de cambio de divisas

- NIC 23 Costos por préstamos

- NIC 24 Información a revelar sobre partes relacionadas

- NIC 26 Contabilidad y presentación de informes por planes de beneficios por jubilación

- NIC 27 Estados financieros separados

- NIC 28 Inversiones en asociadas y negocios conjuntos

- NIC 29 Información financiera en economías hiperinflacionarias

- NIC 32 Instrumentos financieros: Presentación

- NIC 33 Ganancias por acción

- NIC 34 Información financiera intermedia

- NIC 36 Deterioro del valor de los activos

- NIC 37 Provisiones, pasivos contingentes y activos contingentes

- NIC 38 Activos intangibles

- NIC 39 Instrumentos financieros: reconocimiento y medición

- NIC 40 Propiedades de inversión

- NIC 41 Agricultura

- Introducción

- Norma internacional de información financiera para pequeñas y medianas entidades (NIIF para las Pymes)

- Prólogo

- SECCIÓN 1 Pequeñas y medianas entidades

- SECCIÓN 2 Conceptos y principios generales

- SECCIÓN 3 Presentación de estados financieros

- SECCIÓN 4 Estado de situación financiera

- SECCIÓN 5 Estado del resultado integral y estado de resultados

- SECCIÓN 6 Estado de cambios en el patrimonio y estado de resultados y Ganancias acumuladas

- SECCIÓN 7 Estado de flujos de efectivo

- SECCIÓN 8 Notas a los estados financieros

- SECCIÓN 9 Estados financieros consolidados y separados

- SECCIÓN 10 Políticas contables, estimaciones y errores

- SECCIÓN 11 Instrumentos financieros básicos

- SECCIÓN 12 Otros temas relacionados con los instrumentos financieros

- SECCIÓN 13 Inventarios

- SECCIÓN 14 Inversiones en asociadas

- SECCIÓN 15 Inversiones en negocios conjuntos

- SECCIÓN 16 Propiedades de inversión

- SECCIÓN 17 Propiedades, planta y equipo

- SECCIÓN 18 Activos intangibles distintos de la plusvalía

- SECCIÓN 19 Combinaciones de negocio y plusvalía

- SECCIÓN 20 Arrendamientos

- SECCIÓN 21 Provisiones y contingencias (Apéndice – guía para el reconocimiento y la medición de provisiones)

- SECCIÓN 22 Pasivos y patrimonio (Apéndice – ejemplo de la contabilización de deuda convertible por parte del Emisor)

- SECCIÓN 23 Ingresos de actividades ordinarias (Apéndice – ejemplos de reconocimiento de ingresos de actividades Ordinarias según los principios de la sección)

- SECCIÓN 24 Subvenciones del gobierno

- SECCIÓN 25 Costos por préstamos

- SECCIÓN 26 Pagos basados en acciones

- SECCIÓN 27 Deterioro del valor de los activos

- SECCIÓN 28 Beneficios a los empleados

- SECCIÓN 29 Impuesto a las ganancias

- SECCIÓN 30 Conversión de la moneda extranjera

- SECCIÓN 31 Hiperinflación

- SECCIÓN 32 Hechos ocurridos después del periodo sobre el que se Informa

- SECCIÓN 33 Informaciones a revelar sobre partes relacionadas

- SECCIÓN 34 Actividades especiales

- SECCIÓN 35 Transición a la NIIF para las Pymes

- Glosario de términos

- Tabla de fuentes

- Aprobación de la NIIF para las Pymes por parte del consejo

- Fundamentos de las conclusiones (véase el folleto independiente)

- Estados financieros ilustrativos y lista de comprobación de Información a revelar y presentar (véase el folleto independiente)

- Título 1 – Preliminar (1-25)

- Libro I – Impuesto de Renta y Complementarios

- Título 1 – Renta

- Capítulo 1 – Ingresos (26-57)

- Capítulo 2 – Costos (58-88)

- Capítulo 3 – Renta Bruta (89-90)

- Capítulo 4 – Rentas Brutas Especiales (91-103)

- Capítulo 5 – Deducciones (104-177)

- Capítulo 6 – Renta Líquida (178-205)

- Capítulo 7 – Rentas Exentas (206-235

- Capítulo 8 – Renta Gravable Especial (236-239)

- Capítulo 9 – Tarifas del Impuesto de Renta (240-248)

- Capítulo 10 – Descuentos Tributarios (249-260)

- Capítulo 11 – Precios de Transferencia (260,1-260,11)

- Título 2 – Patrimonio

- Capítulo 1 – Patrimonio Bruto (261-281)

- Capítulo 2 – Patrimonio Líquido (282)

- Capítulo 3 – Deudas (283-287)

- Capítulo 4 – Varios (Adicionado por art. 123 Ley 1819 de 2016) (288-291)

- Capítulo 5 – Tarifas del Impuesto de Patrimonio (292-298)

- Título 3 – Ganancias Ocasionales

- Capítulo 1 – Ingresos susceptibles de constituir ganancias (299-306)

- Capítulo 2 – Ganancias ocasionales exentas (307-310)

- Capítulo 3 – Ganancias ocasionales Neta (311-312)

- Capítulo 4 – Tarifas de Impuesto de ganancias ocasionales (313-317)

- Capítulo 5 – Régimen aplicable a partir de 1992 para algunos contribuyentes (318)

- Título 4 – Reorganizaciones empresariales

- Capítulo 1 – Aportes a sociedades (319-319,2)

- Capítulo 2 – Fusiones y escisiones (319,3-319,9)

- Derogado – (320-324)

- Capítulo 4 – Disposiciones varias (325-328)

- Título 5 – Título adicionado por la ley 1819 de 2016

- Capítulo 1 – Determinación del impuesto sobre la renta de las personas naturales (329)

- Capítulo 2 – Ajuste a los activos (330-334)

- Capítulo 2 – Rentas de trabajo (335)

- Capítulo 2 – Trabajadores por cuenta propia (336)

- Capítulo 3 – Rentas de Pensiones (337)

- Derogado – (338-339)

- Derogado – (340-341)

- Capítulo 6 – Rentas de dividendos y participaciones (342)

- Capítulo 3 – Ajuste a los pasivos (343-344)

- Derogado – (345-347)

- Derogado – (348-352)

- Capítulo 6 – Normas de transición (353-355)

- Título 6 – Régimen Tributario Especial

- Capítulo 1 – Disposiciones Generales (356-364)

- Libro II – Retención en la Fuente

- Título 1- Disposiciones Generales (365-374)

- Título 2 – Obligaciones del agente retenedor (375-382)

- Título 3 – Conceptos sujetos a Retención

- Capítulo 1 – Ingresos Laborales (383-388)

- Capítulo 2 – Dividendos y participaciones (389-391)

- Capítulo 3 – Honorarios, Comisiones Servicios y Arrendamientos (392-394)

- Capítulo 4 – Rendimientos Financieros (395-397)

- Capítulo 5 – Enajenación de activos fijos de personas naturales (398-400)

- Capítulo 6 – Otros ingresos tributarios (401-401,4)

- Capítulo 7 – Loterías, Rifas, Apuestas y similares (402-404)

- Derogado – (405)

- Capítulo 9 – Por pagos al exterior (406-419)

- Libro III – Impuestos Sobre las Venta

- Título 1- Hecho generador del Impuesto (420-428)

- Título 2 – Causación del Impuesto (429-436)

- Título 3 – Responsables del Impuesto (437-446)

- Título 4 – La base gravable (447-467)

- Título 5 – Tarifas (468-476)

- Título 6 – Bienes exentos (477-482)

- Título 7 – Determinación del impuesto a cargo del responsable (483-498)

- Título 8 – Régimen no responsables (499-506)

- Título 9 – Procedimientos y actuaciones especiales en el Impuesto sobre las ventas (507-513)

- Título 10 – Impuestos saludables

- Capítulo 1 – Impuesto a las bebidas ultra procesadas azucaradas (513,1-513,5)

- Capítulo 2 – Impuesto a los productos comestibles ultra procesados industrialmente y/o con alto contenido de azúcares añadidos, sodio o grasas saturadas (513,6-513,10)

- Capítulo 3 – Disposiciones comunes (513,11-513,13)

- Libro IV – Impuesto de Timbre Nacional

- Título 1 – Sujetos pasivos (514-518)

- Título 2 – Actuaciones gravadas y sus tarifas (519-526)

- Título 3 – Causación del impuesto de timbre para algunas de sus actuaciones (5127-528)

- Título 4 – No causan impuesto de timbre (529)

- Título 5 – Actuaciones y documentos exentos del impuesto de timbre (530-534)

- Derogado – 535

- Título 7 – Facultades de la administración para el control y recaudo del impuesto de Timbre (536-539)

- Título 8 – Obligaciones y prohibiciones de Funcionarios (540-543)

- Título 9 – Sanciones (544-547)

- Título 10 – Disposiciones varias (548-554)

- Libro V – Procedimiento Tributario

- Título 1 – Actuación (555-570)

- Título 2 – Deberes y obligaciones formales

- Capítulo 1 – Normas comunes (571-573)

- Capítulo 2 – Declaraciones Tributarias (574-611)

- Capítulo 3 – Otros deberes formales de los sujetos pasivos de obligaciones tributarias y de terceros (612-633)

- Título 3 – Sanciones (634-682)

- Título 4 – Determinación del Impuesto e imposición de sanciones

- Capítulo 1 -Normas generales (683-696)

- Capítulo 2 – Liquidaciones oficiales (697-719)

- Título 5 – Discusión de los actos de la administración (720-741)

- Título 6 – Régimen probatorio

- Capítulo 1 – Disposiciones generales (742-746)

- Capítulo 2 – Medios de prueba (747-785)

- Capítulo 3 – Circunstancias especiales que deben ser probadas por el contribuyente (786-791)

- Título 7 – Extinción de la obligación tributaria

- Capítulo 1 – Responsabilidad por el pago del impuesto (792-799)

- Capítulo 2 – Formas de extinguir la obligación tributaria (800-822)

- Título 8 – Cobro coactivo (823-843)

- Título 9 – Intervención de la administración (844-849)

- Título 10 – Devoluciones (850-865)

- Título 11 – Otras disposiciones procedimentales (866-869)

- Libro VI – Gravamen a los Movimientos Financieros (870-881)

- Libro VII – (Art. 882 al 898)

- Título 1. Régimen de entidades controladoras del exterior (882-893)

- Título 2. Régimen de compañías Holding Colombianas (894-902)

- Libro VIII – Impuesto unificado bajo el régimen simple de tributación SIMPLE

- TÍTULO PRELIMINAR. Disposiciones generales. (1-9)

- LIBRO PRIMERO. De los comerciantes y de los asuntos de comercio

- TÍTULO I. De los comerciantes

- CAPÍTULO I. Calificación de los comerciantes (10-18)

- CAPÍTULO II. Deberes de los comerciantes (19)

- TÍTULO II. De los actos, operaciones y empresas mercantiles (20-25)

- TÍTULO III. Del registro mercantil (26-47)

- TÍTULO IV. De los libros de comercio

- CAPÍTULO I. Libros y papeles del comerciante (48-60)

- CAPÍTULO II. Reserva y exhibición de libros de comercio (61-67)

- Derogado – CAPÍTULO III. Eficacia probatoria de los libros y papeles de comercio (68-74)

- Derogado – TÍTULO V. De la competencia desleal (75-77)

- TÍTULO VI. De las cámaras de comercio (78-97)

- LIBRO SEGUNDO. De las sociedades comerciales

- TÍTULO I. Del contrato de sociedad

- CAPÍTULO I. Disposiciones generales (98-109)

- CAPÍTULO II. Constitución y prueba de la sociedad comercial (110-121)

- CAPÍTULO III aportes de los asociados (122-148)

- CAPÍTULO IV utilidades sociales (149-157)

- CAPÍTULO V. Reformas del contrato social (158-166)

- CAPÍTULO VI transformación y fusión de las sociedades

- SECCIÓN I. Transformación (167-171)

- SECCIÓN II. Fusión (172-180)

- CAPÍTULO VII. Asamblea o junta de socios y administradores

- SECCIÓN I. Asamblea general y junta de socios (181-195)

- SECCIÓN II. Administradores (196-202)

- CAPÍTULO VIII. Revisor fiscal (203-217)

- CAPÍTULO IX disolución de la sociedad (218-224)

- CAPÍTULO X. Liquidación del patrimonio social (225-259)

- CAPÍTULO XI. Matrices, subordinadas y sucursales (260-265)

- TÍTULO II. De la inspección y vigilancia de las sociedades

- Derogado – CAPÍTULO I. Derogado por el art. 242, ley 222 de 1995 superintendencia de sociedades (266-288)

- CAPÍTULO II. Balances (289-293)

- TÍTULO III. De la sociedad colectiva

- CAPÍTULO I. Los socios (294-302)

- CAPÍTULO II. La razón social (303-309)

- CAPÍTULO III. Administración y representación de la sociedad (310-318)

- CAPÍTULO IV. Reglas especiales sobre disolución de la sociedad colectiva (319-322)

- TÍTULO IV. De las sociedades en comandita

- CAPÍTULO I. Disposiciones comunes (323-336)

- CAPÍTULO II. Sociedad en comandita simple (337-342)

- CAPÍTULO III. Sociedad en comandita por acciones (343-352)

- TÍTULO V. De la sociedad de responsabilidad limitada (353-372)

- TÍTULO VI. De la sociedad anónima

- CAPÍTULO I. Constitución de la sociedad anónima (373-376)

- CAPÍTULO II. Las acciones en la sociedad anónima

- SECCIÓN I. Emisión de acciones (377-383)

- SECCIÓN II. Suscripción de acciones (384-397)

- SECCIÓN III. Pago de las acciones (398)

- SECCIÓN IV. Títulos de acciones (399-402)

- SECCIÓN V. Negociación de las acciones (403-418)

- CAPÍTULO III. Dirección y administración

- SECCIÓN I. Asamblea general de accionistas (419-433)

- SECCIÓN II. Junta directiva (434-438)

- SECCIÓN III. Representante legal (440-444)

- CAPÍTULO IV. Balances y dividendos

- SECCIÓN I. Balances generales de fin de ejercicio y anexos (445-450)

- SECCIÓN II. Reparto de utilidades (451-456)

- CAPÍTULO V. Disolución y liquidación de la sociedad anónima (457-460)

- TÍTULO VII. De las sociedades de economía mixta (461-468)

- TÍTULO VIII. De las sociedades extranjeras (469-497)

- TÍTULO IX. De la sociedad mercantil de hecho (498-506)

- TÍTULO X. De las cuentas en participación (507-514)

- LIBRO TERCERO. De los bienes mercantiles.

- TÍTULO I. El establecimiento de comercio

- CAPÍTULO I. Establecimientos de comercio y su protección legal (515-524)

- CAPÍTULO III – Operaciones sobre establecimientos de comercio (525-533)

- TÍTULO II. De la propiedad industrial

- CAPÍTULO I. Nuevas creaciones

- SECCIÓN I. Patentes de invención (534-571)

- SECCIÓN II. Dibujos y modelos industriales (572-582)

- CAPÍTULO II. Signos distintivos

- SECCIÓN I. Definiciones (583)

- SECCIÓN II. Marcas de productos y de servicios (584-597)

- SECCIÓN III. Marcas colectivas (598-602)

- SECCIÓN IV. Nombres comerciales y enseñas. (603-611)

- CAPÍTULO III. Disposiciones varias (612-618)

- CAPÍTULO I. Nuevas creaciones

- TÍTULO III. De los títulos valores

- CAPÍTULO I. Generalidades (619-647)

- CAPÍTULO II. Títulos nominativos (648-650)

- CAPÍTULO III. Títulos a la orden (651-667)

- CAPÍTULO IV. Títulos al portador (668-670)

- CAPÍTULO V. Distintas especies de títulos-valores

- SECCIÓN I. Letra de cambio

- SUBSECCIÓN I. Creación y forma de la letra de cambio (671-679)

- SUBSECCIÓN II. Aceptación (680-690)

- SUBSECCIÓN III. Pago (691-696)

- SUBSECCIÓN IV. Protesto (697-708)

- SECCIÓN II. Pagare (709-711)

- SECCIÓN III. Cheque

- SUBSECCIÓN I. Creación y forma del cheque (712-716)

- SUBSECCIÓN II. Presentación y pago (717-733)

- SUBSECCIÓN III. Cheques especiales – cheque fiscal (734-751)

- SECCIÓN IV. Bonos (752-756)

- SECCIÓN V. Certificado de depósito y bono de prenda (757-766)

- SECCIÓN VI. Carta de porte y conocimiento de embarque (767-771)

- SECCIÓN VII. Facturas cambiarias (772-779)

- SECCIÓN I. Letra de cambio

- CAPÍTULO VI. Procedimientos

- SECCIÓN I. Acciones (780-793)

- SECCIÓN II. Cobro del bono de prenda (794-801)

- SECCIÓN III. Reposición, cancelación y reivindicación de los títulos-valores (802-821)

- LIBRO CUARTO. De los contratos y obligaciones mercantiles

- TÍTULO I. De las obligaciones en general

- CAPÍTULO I. Generalidades (822-831)

- CAPÍTULO II. La representación (832-844)

- CAPÍTULO III. Oferta o propuesta (845-863)

- CAPÍTULO IV. El contrato en general (864-872)

- CAPÍTULO V. El pago (873-886)

- CAPÍTULO VI. Cesión de contrato (887-896)

- CAPÍTULO VII. Ineficacia, nulidad, anulación e inoponibilidad (897-904)

- TÍTULO II. De la compraventa y de la permuta

- CAPÍTULO I. Generalidades (905-910)

- CAPÍTULO II. La cosa vendida (911-919)

- CAPÍTULO III. El precio (920-921)

- CAPÍTULO IV. Obligaciones del vendedor (922-942)

- CAPÍTULO V. Obligaciones del comprador (943-950)

- CAPÍTULO VI. Venta con plazo para el pago del precio y con reserva del dominio (951-967)

- TÍTULO III. Del contrato de suministro (968-980)

- TÍTULO IV. Del contrato de transporte

- CAPÍTULO I. Disposiciones generales (981-999)

- CAPÍTULO II. Transporte de personas (1000-1007)

- CAPÍTULO III. Transporte de cosas (1008-1035)

- TÍTULO V. Del contrato de seguro

- CAPÍTULO I. Principios comunes a los seguros terrestres (1036-1082)

- CAPÍTULO II. Seguros de daños

- SECCIÓN I. Principios comunes a los seguros de daños (1083-1112)

- SECCIÓN II. Seguro de incendio (1113-1116)

- SECCIÓN III. Seguro de transporte (1117-1126)

- SECCIÓN IV. Seguro de responsabilidad (1127-1133)

- SECCIÓN V. Reaseguro (1134-1136)

- CAPÍTULO III. Seguros de personas

- SECCIÓN I. Principios comunes a los seguros de personas (1137-1150)

- SECCIÓN II. Seguro de vida (1151-1162)

- TÍTULO VI. El mutuo (1163-1169)

- TÍTULO VII. Del depósito

- CAPÍTULO I. Generalidades (1170-1179)

- CAPÍTULO II. Depósito en almacenes generales (1180-1191)

- TÍTULO VIII. Del contrato de hospedaje (1192-1199)

- TÍTULO IX. De la prenda (1200-1203)

- CAPÍTULO I. Prenda con tenencia (1204-1206)

- CAPÍTULO II. Prenda sin tenencia del acreedor (1207-1220)

- TÍTULO X. De la anticresis (1221-1225)

- TÍTULO XI. De la fiducia (1226-1244)

- TÍTULO XII. De la cuenta corriente (1245-1261)

- TÍTULO XIII. Del mandato

- CAPÍTULO I. Generalidades (1262-1265)

- CAPÍTULO II. Derechos y obligaciones del mandatario y del mandante (1266-1278)

- CAPÍTULO III. Extinción del mandato (1279-1286)

- CAPÍTULO IV. Comisión

- SECCIÓN I. Generalidades (1287-1311)

- SECCIÓN II. Comisión de transporte (1312-1316)

- CAPÍTULO V. Agencia comercial (1317-1331)

- CAPÍTULO VI. Preposición (1332-1339)

- TÍTULO XIV. Del corretaje

- SECCIÓN I. Corredores en general (1340-1346)

- SECCIÓN II. Corredores de seguros (1347-1353)

- TÍTULO XV. El contrato de edición (1354-1376)

- TÍTULO XVI. Del contrato de consignación o estimatorio (1377-1381)

- TÍTULO XVII. De los contratos bancarios

- CAPÍTULO I. Cuenta corriente bancaria (1382-1392)

- CAPÍTULO II. Depósito a término (1393-1395)

- CAPÍTULO III. Depósito de ahorro (1396-1398)

- CAPÍTULO IV. Disposición aplicable a los capítulos anteriores (1399)

- CAPÍTULO V. Apertura de crédito y descuento (1400-1407)

- CAPÍTULO VI. Cartas de crédito (1408-1415)

- CAPÍTULO VII. Cajillas de seguridad (1416-1425)

- LIBRO QUINTO. De la navegación

- CAPÍTULO PRELIMINAR. Disposiciones comunes (1426-1428)

- PRIMERA PARTE. De la navegación acuática – Disposiciones generales. (1429-1431)

- TÍTULO I. De las naves y su propiedad

- CAPÍTULO I. Naves (1432-1457)

- CAPÍTULO II. Propietarios y copropietarios de las naves (1458-1472)

- TÍTULO II. Del armador (1473-1488)

- TÍTULO III. Del agente marítimo (1489-1494)

- TÍTULO IV. Del capitán (1495-1505)

- TÍTULO V. De la tripulación (1506-1512)

- TÍTULO VI. De los riesgos y daños en la navegación marítima (1513)

- CAPÍTULO I. Averías (1514-1516)

- SECCIÓN I. Avería gruesa (1517-1528)

- SECCIÓN II. Avería simple o particular (1529-1530)

- CAPÍTULO II. Abordaje (1531-1539)

- CAPÍTULO III. Arribada forzosa (1540-1544)

- CAPÍTULO I. Averías (1514-1516)

- TÍTULO VII. De la asistencia y salvamento (1545-1554)

- TÍTULO VIII. Del crédito naval

- CAPÍTULO I. Privilegios en general (1555-1565)

- CAPÍTULO II. Privilegios sobre las cosas cargadas (1566-1569)

- CAPÍTULO III. Hipoteca (1570-1577)

- TÍTULO IX. Del transporte marítimo

- CAPÍTULO I. Disposiciones generales (1578-1584)

- CAPÍTULO II. Transporte de personas (1585-1596)

- CAPÍTULO III. Transporte de cosas por mar

- SECCIÓN I. Transporte de cosas en general (1597-1633)

- SECCIÓN II. Transporte de mercancías bajo conocimiento (1634-1651)

- SECCIÓN III. Transporte a carga total o parcial (1652-1665)

- TÍTULO X. Del fletamento (1666-1677)

- TÍTULO XI. Del arrendamiento de las naves (1678-1687)

- TÍTULO XII. De las compraventas marítimas (1688-1702)

- TÍTULO XIII. Del seguro marítimo

- CAPÍTULO I. Objeto del seguro marítimo (1703-1708)

- CAPÍTULO II. Valor asegurable (1709)

- CAPÍTULO III. Póliza (1710-1714)

- CAPÍTULO IV. Garantías (1715-1721)

- CAPÍTULO V. Desviación (1722-1729)

- CAPÍTULO VI. Pérdida (1730-1736)

- CAPÍTULO VII. Abandono (1737-1747)

- CAPÍTULO VIII. Pérdida parcial (1748-1751)

- CAPÍTULO IX. Indemnización (1752-1765)

- CAPÍTULO X. Disposiciones finales (1766-1772)

- PARTE SEGUNDA. De la aeronáutica

- CAPÍTULO I. Disposiciones generales (1733-1782)

- CAPÍTULO II. Navegación aérea (1783-1788)

- CAPÍTULO III. Aeronaves (1789-1799)

- CAPÍTULO IV. Personal aeronáutico (1800-1807)

- CAPÍTULO v. Infraestructura aeronáutica (1808-1826)

- CAPÍTULO VI. Daños a terceros en la superficie (1827-1840)

- CAPÍTULO VII. Abordaje (1841-1843)

- CAPÍTULO VIII. Búsqueda, rescate, asistencia y salvamento (1844-1846)

- CAPÍTULO IX. Investigación de accidentes de aviación (1847-1850)

- CAPÍTULO X. Explotador de aeronaves (1851-1870)

- CAPÍTULO XI. Transporte privado, escuelas de aviación, aeronaves dedicadas al turismo y mantenimiento de aeronaves (1871-1873)

- CAPÍTULO XII. Transporte aéreo

- SECCIÓN I. Generalidades (1874-1876)

- SECCIÓN II. Transporte de pasajeros (1877-1883)

- SECCIÓN III. Transporte de cosas y equipajes (1884-1889)

- CAPÍTULO XIII. Contrato de utilización de aeronaves

- SECCIÓN I. Arrendamiento o locación (1890-1892)

- SECCIÓN II. Fletamento (1893-1899)

- CAPÍTULO XIV. Seguro (1900-1903)

- CAPÍTULO XV. Hipoteca, embargo y secuestro (1904-1909)

- LIBRO SEXTO. Procedimientos

- Derogado – TÍTULO I. Del concordato preventivo (1910-1936)

- Derogado – TÍTULO II. Derogado por el artículo 242, ley 222 de 1995 de la quiebra (1937-2010)

- Derogado – Título III. Del arbitramiento (2211-2025)

- TÍTULO IV. De la regulación por expertos o peritos (2026-2038)

- TÍTULO PRELIMINAR. Principios generales

- PRIMERA PARTE. Derecho individual del trabajo.

- TÍTULO I. Contrato individual de trabajo.

- CAPITULO I. Definición y normas generales

- CAPITULO II. Capacidad para contratar.

- CAPITULO III. Representantes del {empleador} y solidaridad.

- CAPITULO IV. Modalidades del contrato. (forma, contenido, duración, revisión, suspensión y prueba del contrato).

- CAPITULO V. Ejecución y efecto del contrato.

- CAPITULO VI. Terminación del contrato de trabajo.

- CAPITULO VII. Sustitución de empleadores.

- CAPITULO VIII. Enganches colectivos.

- CAPITULO IX. Trabajadores colombianos y extranjeros.

- TÍTULO II. Periodo de prueba y aprendizaje.

- CAPITULO I. Periodo de prueba.

- CAPITULO II. Contrato de aprendizaje.

- TÍTULO III. Contrato de trabajo con determinados trabajadores.

- CAPITULO I. Trabajo a domicilio.

- CAPITULO II. Agentes colocadores de pólizas de seguros.

- CAPITULO III. Representantes, agentes viajeros y agentes vendedores.

- CAPITULO IV. Trabajadores de notarias públicas y oficinas de registro de instrumentos públicos y privados.

- CAPITULO V. Profesores de establecimientos particulares de enseñanza.

- TÍTULO IV. Reglamento de trabajo y mantenimiento del orden en el establecimiento.

- CAPITULO I. Reglamento.

- CAPITULO II. Mantenimiento del orden.

- TÍTULO V. Salarios.

- CAPITULO I. Disposiciones generales.

- CAPITULO II. Salario mínimo.

- CAPITULO III. Retención, deducción y compensación de salarios.

- CAPITULO IV. Embargos de salario.

- CAPITULO V. Prelación de los créditos por salarios.

- TÍTULO VI. Jornada de trabajo.

- CAPITULO I. Definiciones.

- CAPITULO II. Jornada máxima.

- CAPITULO III. Remuneración del trabajo nocturno y del suplementario.

- CAPITULO VI. Trabajo de menores de edad.

- TÍTULO VII. Descansos obligatorios.

- CAPITULO I. Descanso dominical remunerado.

- CAPITULO II. Descanso remunerado en otros días de fiesta.

- CAPITULO IV. Vacaciones anuales remuneradas.

- TÍTULO VIII. Prestaciones patronales comunes.

- CAPITULO I. Disposiciones generales.

- CAPITULO II. Accidentes de trabajo y enfermedades.

- CAPITULO III. Auxilio monetario por enfermedad no profesional.

- CAPITULO IV. Calzado y overoles para trabajadores.

- CAPITULO V. Protección a la maternidad y protección de menores.

- CAPITULO VI. Gastos de entierro del trabajador.

- CAPITULO VII. Auxilio de cesantía.

- TÍTULO IX. Prestaciones patronales especiales.

- CAPITULO I. Introducción.

- CAPITULO III. Auxilio por enfermedad no profesional e invalidez.

- CAPITULO IV. Escuelas y especialización.

- CAPITULO V. Seguro de vida colectivo obligatorio.

- CAPITULO VIII. Trabajadores de empresas de petróleos.

- CAPITULO IX. Trabajadores de la zona bananera.

- CAPITULO X. Trabajadores de empresas mineras e industriales del choco.

- CAPITULO XI. Trabajadores de minas de oro, plata y platino.

- CAPITULO XII. Trabajadores de empresas agrícolas ganaderas y forestales.

- CAPITULO XIII. Empleadores sin carácter de empresa.

- TÍTULO X. Normas protectoras de las prestaciones.

- CAPITULO I. Irrenunciabilidad.

- CAPITULO II. Inembargabilidad.

- CAPITULO III. Prelación de créditos.

- CAPITULO IV. Exención de impuestos.

- TÍTULO XI. Higiene y seguridad en el trabajo.

- CAPITULO I. Único.

- SEGUNDA PARTE. Derecho colectivo del trabajo.

- TÍTULO I. Sindicatos.

- CAPITULO I. Disposiciones generales.

- CAPITULO II. Organización.

- CAPITULO IV. Facultades y funciones sindicales.

- CAPITULO V. Prohibiciones y sanciones.

- CAPITULO VI. Régimen interno.

- CAPITULO VII. Disolución y liquidación.

- CAPITULO VIII. Fuero sindical.

- CAPITULO IX. Trabajadores oficiales.

- CAPITULO X. Federaciones y confederaciones.

- CAPITULO XI. Disposiciones finales.

- TÍTULO II. Conflictos colectivos de trabajo.

- CAPITULO I. Disposiciones generales.

- ARREGLO DIRECTO

- CAPITULO III. Mediación.

- CAPITULO IV. Declaratoria y desarrollo de la huelga.

- CAPITULO V. Suspensión colectiva ilegal del trabajo.

- CAPITULO VI. Arbitramento.

- CAPITULO VII. Procedimiento arbitral.

- CAPITULO VIII. Disposiciones comunes a los capítulos anteriores.

- CAPITULO IX. Cierre de empresas.

- TÍTULO III. Convenciones pactos colectivos y contratos sindicales.

- CAPITULO I. Convenciones colectivas.

- CAPITULO II. Pactos colectivos.

- CAPITULO III. Contratos sindicales.

- TERCERA PARTE. Vigilancia, control y disposiciones finales.

- TÍTULO I. Vigilancia y control.

- TÍTULO II. Disposiciones finales.

- CAPITULO I. Prescripción de acciones.

- CAPITULO II. Vigencia de este código.

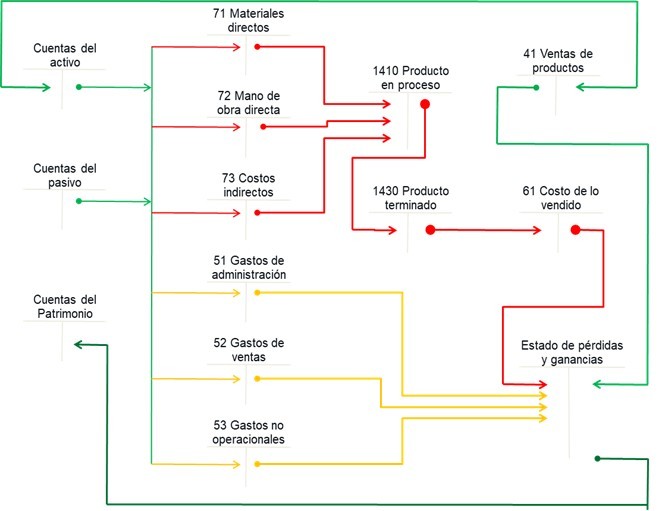

La imagen representa de manera ordenada y estructurada el flujo contable del sistema de costos en una empresa industrial, mostrando cómo los costos se originan, se acumulan, se transforman y finalmente impactan los estados financieros. El esquema integra la contabilidad de costos con la contabilidad financiera, evidenciando la trazabilidad del costo desde su nacimiento hasta su reconocimiento como resultado del periodo.

- Marco General del Sistema de Costos

- Planificar

- Acumular

- Contabilizar

- Analizar

- Informe de costos

- Identificación de los costos

- Materiales

- Mano de Obra Directa

- Costos Indirectos

- Servicios Contratados

- Diferenciación entre el costo y el gasto

- Clasificación de costos

- Fijos

- Variables

- Directos

- Indirectos

- Métodos de distribución de los CIF

- Por departamento

- Por centro de costos

- Por ordenes

- Por procesos

- Acumulación de los costos

- Centros de costos

- Productos

- Servicios

- Reconocimiento en cuentas contables

- Inventario

- Nomina

- Costos Indirectos de Fabricación

- Servicios contratados

- Producto en proceso (Salidas y consumo)

- Producto terminado (Salidas y consumo)

- Reconocimiento del ingreso por venta

- Registro costo de ventas

- Sistema de inventario

- Permanente

- Métodos de valoración del inventario

- PEPS

- UEPS

- CPP

- Determinación margen de contribución

- Análisis del punto de equilibrio

- Costeo como herramienta de gestión

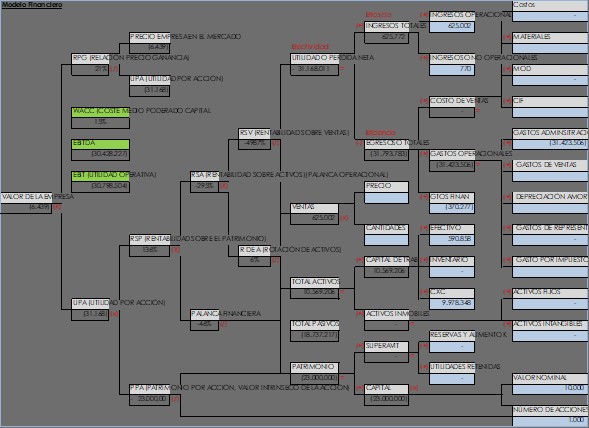

El diagrama corresponde a un modelo financiero presentado como un mapa de relaciones entre indicadores contables y financieros de una empresa. Se trata de un esquema estructurado en forma de árbol o red, en el cual se representan variables financieras interconectadas que permiten comprender de manera integral el desempeño económico, la estructura financiera y la valoración de la empresa, facilitando el análisis y la toma de decisiones financieras.

- Métodos de Evaluación Financiera

- Valor Presente Neto (VPN)

- Tasa Interna de Retorno (TIR)

- Índice de rentabilidad

- Periodo de recuperación

- Elementos de rentabilidad

- Maximizar el valor de la empresa en el mercado

- Minimizar el riesgo

- Capital aportado por los accionistas y el endeudamiento

- Fuentes de financiamiento de corto y largo plazo

- Tener una estructura de costos operacionales (fijos y variables)

- Riesgos financieros: Interés, cambiario, morosidad entre otros

- Flujo de caja operativo

- Modelos de interrelaciones financieras (Gráfica)

- Rentabilidad sobre las ventas

- Rentabilidad sobre activos

- Rentabilidad sobre patrimonios

- Rotación de activos

- Patrimonio por acción

- Utilidad por acción

1. Ambiente de trabajo con reglas claras

2. Evaluación de riesgos realista

3. Actividades de control periódico

4. Comunicación clara y acceso a la información

5. Monitoreo y mejora continua

- Definición del control Interno

- Funciones del control interno

- Tipos de control interno

- Implementación de un sistema de control interno

- Sistema de control interno sistematizado

- El control interno salva negocios

- Fraude interno

- Auditorías

- Salida de colaborador clave

- Errores en diferentes áreas

- Malas decisiones financieras por falta de información

- Riesgos por falta de control interno

- Negocios enfrentando problemas con frecuencia

- Robo hormiga o desvío de recursos

- Errores contables o fiscales

- Mal manejo de efectivo o cuentas por cobrar

- Desorden en elinventario y entregas

- Clientes o ventas perdidas

- Creación del Control Interno

- 1. Ambiente de trabajo con reglas claras

- Define reglas básicas por escrito: horarios, descuentos, devoluciones, gastos autorizados.

- Sé el primero en cumplirlas: el ejemplo siempre pesa más que las palabras.

- Da seguimiento a los acuerdos. Lo que no se mide, se pierde.

- 2. Evaluación de riesgos realista ¿Que puede salir mal y que impacto tendría en mi operación?

- Robo de información

- Clientes dejan de pagar

- Evauación de multas

- Segregación de funciones

- Actividades de control periódicas

- Revisión de facturas antes de pagar

- Cierre de caja al final del día

- Conciliación bancaria

- Validación nomina

- Supervisión inventarios

- Comunicación clara y acceso a la información

- Canales de comunicación interna y externa

- Descripción de procesos de comunicación

- Opciones en caso de afectaciones en la comunicación

- Validación de entendimiento en las comunicaciones

- La comunicación herramienta para agilizar procesos, disminuir errores y generar confianza

- Monitoreo y mejora continua

- Revisión de indicadores

- Revisiones periódicas

- Recomendaciones de mejora

- Ajustes constantes que evidencien mejora

- 1. Ambiente de trabajo con reglas claras

- Introducción

- Alcance de esta NIGC

- El sistema de gestión de la calidad de la firma de auditoría.

- Aplicabilidad de esta NIGC

- Fecha de entrada en vigor

- Objetivo

- Definiciones

- Requerimientos

- Aplicación y cumplimiento de los requerimientos aplicables

- Sistema de gestión de la calidad

- Proceso de valoración de riesgos de la firma de auditoría

- Gobierno corporativo y liderazgo

- Requerimientos de ética aplicables

- Aceptación y continuidad de las relaciones con clientes y de encargos específicos

- Realización del encargo

- Recursos

- Información y comunicación

- Respuestas específicas

- Proceso de seguimiento y corrección

- Requerimientos de una red o servicios de una red

- Evaluación del sistema de gestión de la calidad

- Documentación

- Introducción

- Alcance de esta NIGC

- El sistema de gestión de la calidad de la firma de auditoría y la función de las revisiones de calidad del encargo

- Aplicabilidad de esta NIGC

- Fecha de entrada en vigor

- Objetivo

- Definiciones

- Requerimientos

- Aplicación y cumplimiento de los requerimientos aplicables

- Nombramiento y elegibilidad de los revisores de calidad del encargo

- Realización de la revisión de calidad del encargo

- Documentación

- 1. Fase de Inicio:

- Crear la visión del proyecto

- Identificar al SCRUM Master y stakeholders

- Formar equipos SCRUM

- Desarrollar épicas

- Crear el backlog priorizado del producto

- Planificar el lanzamiento

- 2. Fase de Planificación y estimación

- Crear historias de usuario

- Estimar historias de usuario

- Comprometer historias de usuario

- Identificar tareas

- Estimar tareas

- Crear el sprint backlog

- 3. Fase de implementación

- Crear entregables

- Realizar daily standup

- Refinar el backlog priorizado del producto

- 4. Fase de revisión y retrospectiva

- Demostrar y validar el sprint

- Retrospectiva del sprint

- 5. Fase de lanzamiento

- Enviar entregables

- Retrospectiva del proyecto

- Introducción

- Generalidades

- Enfoque basado en procesos

- Compatibilidad con otros sistemas de gestión

- Objeto

- Generalidades

- Aplicación

- Referencia normativa

- Términos y definiciones

- Sistema de gestión de la seguridad de la información

- Requisitos generales

- Establecimiento y gestión del SGSI

- Requisitos de documentación

- Responsabilidad de la dirección

- Compromiso de la dirección

- Gestión de recursos

- Auditorías internas del SGSI

- Revisión del SGSI por la dirección

- Generalidades

- Información para la revisión

- Resultados de la revisión

- Mejora del SGSI

- Mejora continua

- Acción correctiva

- Acción preventiva

- Anexo a

- Objetivos de control y controles

- Anexo b

- Principios de la OCDE y de esta norma

- Anexo c

- Correspondencia entre la NTC-ISO 9001:2000, la NTC-ISO 14001:2004, y la presente norma

- Publicación interpretativa no vinculante

- Prólogo de dos expresidentes de COSO: Llamada a la acción

- Resumen ejecutivo

- Definiciones

- Reconocimientos

- Recomendaciones: Crear confianza en la información de sostenibilidad

- Antecedentes

- ¿Qué es COSO?

- Marco COSO-CI-2013: Principios básicos

- Aplicación del Marco COSO-CI-2013 a la información no financiera

- Información de sostenibilidad: objetivos y usuarios

- Organismos reguladores y normativos que vigilan la presentación de informes ESG

- ESG: tipos de información de sostenibilidad

- Entrega de informes ESG

- Diferencias entre presentación de informes financieros convencionales e información de sostenibilidad

- Aplicación de los principios del Marco COSO-CI-2013 a la sostenibilidad: Crear control interno sobre la información de sostenibilidad (ICSR)

- Componente: Entorno de control

- 1. Demuestra compromiso con la integridad y los valores éticos

- 2. Ejerce las responsabilidades de supervisión del consejo de administración

- 3. Establece estructuras, autoridad y responsabilidades

- 4. Demuestra su compromiso con unos recursos humanos competentes

- 5. Exige responsabilidades

- Componente: Evaluación de riesgos

- 6. Especifica objetivos adecuados

- 7. Identifica y analiza los riesgos para alcanzar objetivos empresariales sostenibles

- 8. Evalúa el riesgo de fraude

- 9. Identifica y analiza los cambios significativos y las tendencias emergentes

- Componente: Actividades de control

- 10. Selección y desarrollo de actividades de control

- 11. Selecciona y desarrolla controles generales de tecnología

- 12. Ejerce la supervisión mediante políticas y procedimientos

- Componente: Información y comunicación

- 13. Utiliza información relevante

- 14. Comunicación interna

- 15. Se comunica externamente

- Componente: Actividades de supervisión

- 16. Realiza evaluaciones continuas o independientes

- 17. Evalúa y comunica deficiencias

- Principios en acción: Casos ilustrativos

- Ejemplo: Una organización que cotiza en bolsa y está sujeta a la normativa sobre presentación de información considera su programa de informes

- Ejemplo: Un proveedor privado inicia su andadura empresarial sostenible

- Ejemplo: Una organización que cotiza en bolsa continúa su evolución hacia un aseguramiento razonable

- Las 10 lecciones más importantes

- Biografías

- Fuente

- Introducción

- Objetivos específicos del modelo

- 1. Generalidades

- 2. Definiciones – glosario

- 3. Soportes para el diseño y desarrollo del sistema de administración del riesgo de lavado de activos, financiación del terrorismo y contrabando, adaptado para el sector de comercio exterior – modelo Negocios responsables y seguros.

- 4. Regulación internacional en materia de lavado de activos y la financiación del terrorismo.

- 5. Normatividad aplicable al sector real de la economía en Colombia, En materia de lavado de activos y la financiación del terrorismo.

- 6. Aspectos Generales sobre la prevención del lavado de activos y financiación del terrorismo.

- 7. Impacto de las actividades delictivas en el mundo y en Colombia.

- 8. La estrategia para prevenir, controlar, detectar y reprimir la delincuencia organizada, el terrorismo y la corrupción.

- 9. Políticas para la prevención, control, detección y represión del lavado de activos y financiación del terrorismo como un “Instrumento” de los estados, en la lucha contra los delitos precedentes.

- 10. Roles del sector privado y de las autoridades en la prevención, Control, detección y represión del lavado de activos, financiación del terrorismo y el contrabando en el sector de comercio exterior.

- 11. Estructura del sistema de administración del riesgo de lavado de activos, financiación del terrorismo y contrabando, adaptado para el sector de comercio exterior

- Etapa uno: Diagnóstico

- Paso 1: Comprometer a los dueños y directivos del negocio.

- Paso 2: Determinar el contexto en el que se desenvuelve la empresa.

- Paso 3: Determinar los factores de riesgo de lavado de activos, financiación del terrorismo y contrabando.

- Paso 4: elaboración del diagnóstico del riesgo de lavado de activos, financiación del terrorismo y contrabando.

- Paso 5: Definición de las metodologías y herramientas para la administración de riesgos de lavado de activos, financiación del terrorismo y contrabando.

- Etapa dos: identificación de los riesgos.

- Paso 1: Identificar los eventos de riesgo y sus causas.

- Etapa tres: Medición o evaluación de los riesgos.

- Paso 1: Determinar los criterios para la medición de los riesgos.

- Etapa cuatro: adopción de controles – medidas preventivas.

- Paso 1: Definir los controles para mitigar cada uno de los eventos de riesgo.

- Paso 2: Definir los procedimientos para la aplicación de los controles.

- Paso 3: diseñar y aplicar un plan de tratamiento de los riesgos de lavado de activos, financiación del terrorismo y contrabando

- Paso 4: Seguimiento y control de las operaciones de las contrapartes para efectos de la detección y reporte de operaciones a las autoridades.

- Etapa cinco: Etapa de divulgación y documentación.

- Paso 1: proveer un sistema de documentos y registro de las etapas y elementos del sistema de administración del riesgo de lavado de activos, financiación del terrorismo y contrabando.

- Paso 2: diseño y ejecución del programa de capacitación y del plan de divulgación del sistema de administración de riesgo de lavado de activos, financiación del terrorismo y contrabando.

- Paso 3: divulgación de los controles para mitigar el riesgo de lavado de activos y financiación del terrorismo.

- Paso 4: definir procedimientos para la imposición de sanciones ante el incumplimiento de la aplicación de controles.

- Etapa seis: seguimiento o monitoreo.

- Paso 1: definir procedimientos para realización de actividades de monitoreo o seguimiento del sistema de administración del riesgo de lavado de activos, financiación del terrorismo y contrabando.

- Anexos

- Anexo No. 1 Glosario

- Anexo No. 2 Normatividad Interna aplicable al sector real de la economía en colombia en materia de lavado de activos y la fInanciación del terrorismo

- Anexo No. 3 Aspectos generales sobre la prevención y control del lavado de activos, fInanciacIón del terrorismo y el contrabando

- Anexo No. 4 Estructura organizacional y funciones

- Anexo No. 5 Metodologías, técnicas y herramientas del sistema de administracIón del riesgo de lavado de activos y financiación del terrorismo

- Anexo No. 6 Modelo matrices de riesgo

- Anexo No. 7 Tipologías

- Anexo No. 8 Señales de alerta

- Anexo No. 9 Fuentes de informacIón y consulta

- Título 1 Generalidades

- Título 2 Donaciones

- Título 3 No contribuyentes del impuesto sobre la renta y complementarios

- Título 4 Régimen tributario especial del artículo 19 del Estatuto Tributario

- Título 5 Régimen tributario especial de las entidades del sector cooperativo

- Título 6 Personas jurídicas sin ánimo de lucro originadas de la propiedad horizontal.

- Título 7 Cajas de compensación familiar

- Título 8 Disposiciones generales

- TÍTULO 1 ZONAS FRANCAS

- CAPÍTULO 1 Disposiciones generales

- Artículo 1°. Definiciones.

- Artículo 2°. Criterios de interpretación.

- Artículo 3°. Clases de zonas francas.

- Artículo 4°. Clases de usuarios de zonas francas.

- Artículo 5º. Empresas de apoyo, personas y unidades de economía popular que presten servicios en la zona franca.

- Artículo 6°. Exclusividad en zonas francas.

- Artículo 7°. Vinculación económica.

- Artículo 8°. Operaciones entre usuarios de zona franca con los titulares de los instrumentos de promoción de comercio exterior.

- Artículo 9°. Bienes prohibidos y restringidos.

- Artículo 10. Ingreso de mercancías.

- Artículo 11. Régimen aduanero y de comercio exterior.

- Artículo 12. Inmuebles en zona franca.

- Artículo 13. Registro de bienes dados en garantía.

- Artículo 14. Restricciones en las ventas al detal.

- Artículo 15. Instalación de instituciones financieras.

- Artículo 16. Residencias particulares.

- Artículo 17. Régimen crediticio.

- Artículo 18. Régimen jurídico en zona franca.

- CAPÍTULO II Declaratoria de zonas franca

- Artículo 19. Declaratoria de existencia de zonas francas.

- Artículo 20. Comisión Intersectorial de Zonas Francas.

- Artículo 20-1. Comité Técnico de Zonas Francas.

- Artículo 21. Restricciones para la declaratoria de existencia de zonas francas.

- Artículo 22. Causales para negar la declaratoria de existencia de zonas francas.

- Artículo 23. Término de la declaratoria de existencia y prórroga.

- Artículo 24. Inversiones y empleo previos a la declaratoria de existencia como zona franca.

- CAPÍTULO III Requisitos para la declaratoria de zonas francas

- Artículo 25. Solicitud de declaratoria de zona franca.

- Artículo 26. Requisitos generales para la declaratoria de zonas francas.

- Artículo 27. Modificación al Plan Maestro de Desarrollo General y actuación.

- Artículo 28. Requisitos del área de las zonas francas.

- Artículo 29. Requisitos especiales para la declaratoria de zonas francas permanentes.

- Artículo 29-1. Modificación de zonas francas permanentes especiales…

- Artículo 29-2. Requisitos para la modificación de zonas francas permanentes…

- Artículo 30. Requisitos para la declaratoria de zonas francas permanentes de parques tecnológicos.

- Artículo 31. Requisitos especiales para la declaratoria de zonas francas permanentes especiales.

- Artículo 32. Requisitos especiales para la declaratoria de zonas francas permanentes especiales de bienes.

- Artículo 33. Requisitos especiales para la declaratoria de zonas francas permanentes especiales de servicios.

- Artículo 34. Requisitos para la declaratoria de zonas francas permanentes especiales agroindustriales.

- Artículo 35. Requisitos para la declaratoria de existencia de zonas francas permanentes especiales de economía popular y para la economía popular.

- Artículo 36. Derogado.

- Artículo 37. Requisitos para la declaratoria de zonas francas permanentes especiales de servicios de salud.

- Artículo 38. Requisitos para la declaratoria de zonas francas permanentes especiales de servicios portuarios.

- Artículo 39. Requisitos para la declaratoria de zonas francas permanentes especiales por sociedades que están desarrollando las actividades propias que el proyecto planea promover.

- CAPÍTULO IV Zonas francas permanentes costa afuera

- Artículo 40. Declaratoria de existencia de zonas francas permanentes dedicadas exclusivamente a las actividades de evaluación técnica, exploración y producción de hidrocarburos costa afuera y sus actividades relacionadas.

- Artículo 41. Solicitud de declaratoria de existencia de zonas francas permanentes dedicadas exclusivamente a las actividades de evaluación técnica, exploración y producción de hidrocarburos costa afuera y sus actividades relacionadas.

- Artículo 42. Requisitos del área.

- Artículo 43. Requisitos generales para obtener la declaratoria de existencia de zonas francas permanentes costa afuera.

- Artículo 44. Reconocimiento de usuarios.

- Artículo 45. Servicios prestados por usuarios de zonas francas permanentes en actividades costa afuera.

- Artículo 46. Ajuste del área declarada como zona franca permanente costa afuera.

- Artículo 47. Término de declaratoria de las zonas francas permanentes costa afuera.

- Artículo 48. Pérdida de la declaratoria de existencia como zona franca permanente costa afuera.

- CAPÍTULO V Procedimiento para la declaratoria de existencia de zonas francas

- Artículo 49. Actuación de la solicitud de declaratoria de una zona franca.

- Artículo 50. Contenido del acto administrativo de declaratoria de existencia de una zona franca.

- Artículo 51. Notificaciones y recursos.

- CAPÍTULO VI Pérdida de la declaratoria de existencia de zonas francas

- Artículo 52. Pérdida de la declaratoria de existencia de zona franca permanente.

- Artículo 53. Pérdida de la declaratoria de existencia de zona franca permanente especial.

- Artículo 54. Actuación para decretar la pérdida de la declaratoria de las zonas francas.

- Artículo 55. Renuncia a la declaratoria de existencia de zona franca permanente.

- Artículo 56. Renuncia a la declaratoria de existencia de zona franca permanente especial.

- CAPÍTULO VII Zonas francas transitoria

- Artículo 57. Requisitos especiales para la declaratoria de zonas francas transitorias.

- Artículo 58. Procedimiento para la declaratoria de zonas francas transitorias y contenido del acto administrativo de declaratoria de existencia de una zona franca transitoria.

- Artículo 59. Funciones del usuario administrador.

- Artículo 60. Responsabilidad.

- CAPÍTULO VIII Ampliación, extensión y reducción de áreas declaradas como zonas francas

- Artículo 61. Ampliación de áreas.

- Artículo 62. Características de la nueva área para la ampliación.

- Artículo 63. Solicitud para la ampliación de áreas.

- Artículo 64. Adición de áreas.

- Artículo 65. Reducción de áreas.

- Artículo 66. Solicitud de reducción de áreas.

- Artículo 67. Actuación para la autorización de ampliaciones…

- Artículo 68. Contenido del acto administrativo de ampliación, adición o reducción de área de una zona franca

- CAPÍTULO IX Usuario operador de zonas francas

- Artículo 70. Requisitos para la autorización del usuario operador.

- Artículo 71. Contenido de la solicitud para acreditarse como usuario operador.

- Artículo 72. Criterios adicionales para la autorización del usuario operador.

- Artículo 73. Funciones del usuario operador.

- Artículo 74. Obligaciones del usuario operador.

- Artículo 75. Auditoría externa.

- Artículo 76. Causales para la pérdida de la autorización como usuario operador de una zona franca.

- Artículo 77. Procedimiento para decretar la pérdida de la autorización como usuario operador.

- Artículo 78. Reemplazo del usuario operador.

- CAPÍTULO X Usuarios industriales y comerciales de zonas francas

- Artículo 79. Calificación de usuarios de zona franca permanente.

- Artículo 80. Requisitos y condiciones para la calificación de usuarios industriales de bienes, usuarios industriales de servicios y usuarios comerciales.

- Artículo 81. Evaluación para la calificación de usuarios industriales de bienes, usuarios industriales de servicios y usuarios comerciales de zonas francas permanentes.

- Artículo 82. Obligaciones de los usuarios industriales de bienes, industriales de servicios y usuarios comerciales de zonas francas.

- Artículo 83. Causales y procedimiento para la pérdida de la calificación de los usuarios.

- CAPÍTULO XI Infracciones de los usuarios operadores, usuarios industriales y comerciales, y sanciones aplicables

- Artículo 84. Infracciones de los usuarios operadores de las zonas francas y sanciones aplicables.

- Artículo 85. Infracciones de los usuarios industriales y comerciales de las zonas francas y sanción aplicable.

- Artículo 86. Procedimiento administrativo sancionatorio.

- CAPÍTULO XII Condiciones, requisitos y trámite para la autorización de la prórroga del término de la declaratoria de existencia de las zonas francas

- Artículo 86-1. Autorización de la prórroga del término de la declaratoria de existencia de las zonas francas.

- Artículo 86-2. Requisitos y compromisos para la aprobación de la prórroga del término de declaratoria de zonas francas.

- Artículo 86-3. Inversiones en actividades científicas, tecnológicas y de innovación.

- Artículo 86-4. Término de la prórroga de la declaratoria de existencia de las zonas francas.

- Artículo 86-5. Actuación de la solicitud de prórroga del término de la declaratoria.

- Artículo 86-6. Modificaciones a las autorizaciones de prórroga del término de la declaratoria de existencia de las zonas francas.

- Artículo 86-7. Zonas francas permanentes ubicadas en terrenos de propiedad de la Nación – Ministerio de Comercio, Industria y Turismo.

- TÍTULO II PLAN DE INTERNACIONALIZACIÓN Y ANUAL DE VENTAS DE LOS USUARIOS INDUSTRIALES DE LAS ZONAS FRANCAS

- CAPÍTULO I Condiciones y requisitos para el plan de internacionalización y anual de ventas de los usuarios industriales de las zonas francas

- Artículo 87. Definición de plan de internacionalización y anual de ventas.

- Artículo 88. Acuerdo y suscripción del plan de internacionalización y anual de ventas de los usuarios industriales de zonas francas.

- Artículo 89. Requisitos para la suscripción del plan de internacionalización y anual de ventas.

- Artículo 90. Revisión y suscripción del plan de internacionalización y anual de ventas.

- Artículo 91. Contenido del acto administrativo de suscripción del plan de internacionalización y anual de ventas.

- Artículo 92. Notificaciones y recursos.

- Artículo 93. Acreditación del cumplimiento del plan de internacionalización y anual de ventas.

- Artículo 94 al Artículo 125 Derogado

- TÍTULO III DEL CONTROL Y LA FISCALIZACIÓN EN LAS OPERACIONES DE COMERCIO EXTERIOR (Derogado artículo 774 del Decreto 1165 de 2019)

- Artículo 126 al Artículo 137 Derogado

- TÍTULO IV DISPOSICIONES FINALES

- CAPÍTULO I Transitorios, vigencias y derogatorias

- Artículo 138. Transitorio para las solicitudes de declaratoria de existencia de zona franca y procesos administrativos

- Artículo 139. Vigencias.

- Artículo 140. Derogatorias